2024_01 Høje boligrenter og stigende boligpriser får boligbyrden til at stige

Faktaboks: Hvad er boligbyrden?

Boligbyrden angiver, hvor stor en andel af den disponible husstandsindkomst, som en gennemsnitlig familie med to voksne skal bruge på at bo, hvis de ønsker at komme ind på boligmarkedet.

Omkostningerne består af finansieringsomkostninger beregnet ud fra et 30-årigt fastforrentet realkreditlån med afdrag på 80 pct. af boligens værdi samt et banklån på 15 pct. af værdien.

Udover finansieringsomkostninger er ejendomsværdiskat og grundskyld også inkluderet i omkostningerne ved at eje et hus.

Førstegangskøberne har det svært

Det er blevet sværere for førstegangskøberne at få råd til drømmehuset. Renten er stadig høj, og boligpriserne er igen begyndt at stige. Det betyder, at køberne enten skal bruge en større del af deres samlede indkomst på at bo eller være villige til at gå på kompromis fx ved at vælge en mindre eller knapt så attraktiv bolig som håbet.

I øjeblikket er boligbyrden for et gennemsnitligt par på landsplan oppe på 25,1 pct., mens den siden 1992 har ligget på 22,2 pct. Det betyder altså, at boligbyrden lige nu er 2,9 procentpoint højere end det historiske gennemsnittet, og at førstegangskøberne derfor har det forholdsvist svært.

Læs også: Forventninger til F1-, F3- og F5-renten

Selvom boligbyrden lige nu er højere end gennemsnittet, er den dog stadig langt fra toppen på 32,4 pct., som vi oplevede i årene op til finanskrisen i 00’erne.

Fortsat høj rente og nye stigninger i boligpriserne presser boligbyrden op

Den stigende boligbyrde skyldes i høj grad den høje rente, der gør det dyrere at finansiere boligen. I perioden fra 2009 til 2021 faldt renten nærmest vedvarende, mens den i 2022 skød kraftigt i vejret, og siden da har ligget på et forholdsvist højt niveau.

Da kuponrenten på det 30-årige fastforrentede lån var lavest i 2020 og 2021, var den nede på 0,5 pct., mens den i dag ligger på 4 pct. I store dele af 2023 har den endda været oppe på 5 pct.

Kombination af rentestigninger og høj inflation gav midlertidige fald i huspriserne i 2022, men prisfaldet var ikke stort nok til at kompensere for den høje rente, og de sidste to år har det derfor været svært for unge familier at komme ind på boligmarkedet.

Læs også: Så mange husejere får skattelettelse i din kommune

Det seneste år er inflationen faldet, og en rekordhøj beskæftigelse i kombination med fine overenskomstforhandlinger i foråret 2023 har været med til at sikre mange danskeres købekraft. Det har fået optimismen til at blomstre, og huspriserne er igen på vej op. Sammenholdt med fortsat høje boligrenter betyder det altså, at boligbyrden lige nu er høj.

Boligbyrden i Region Hovedstaden skiller sig ud

Der er store geografiske forskelle i boligbyrden. Køberne i Region Hovedstaden har det særligt svært – her er boligbyrden nemlig markant højere end i landets øvrige regioner.

I øjeblikket er boligbyrden oppe på 46,1 pct. i Region Hovedstaden, hvilket er betydeligt højere end det historiske gennemsnit for regionen på 36 pct. Det er dog glædeligt, at vi stadig er et stykke fra det rekordhøje niveau fra perioden op til finanskrisen, hvor boligbyrden nåede op på hele 53,3 pct. i Region Hovedstaden. Her er det værd at huske på, at der efterfølgende har været stor enighed om, at boligmarkedet befandt sig i en boble.

Læs artiklen: Renteprognose for 2024 og 2025

Nye boligkøbere i Region Hovedstaden er blevet ekstra hårdt ramt af de seneste års rentestigninger. Kvadratmeterprisen er nemlig væsentligt højere i og omkring København end i den resterende del af landet. Og når boligerne er dyre, har førstegangskøberne normalt også brug for et meget stort lån. Nye købere i Region Hovedstaden er derfor nødt til at optage en betydeligt større gæld end i landets øvrige regioner. Den store gæld får rentestigninger til at ramme regionen ekstra hårdt, for en rentestigning gør selvfølgelig mere ondt, hvis man har et stort lån. I Region Hovedstaden koster et gennemsnitligt hus på 140 m2 i øjeblikket ca. 4,5 mio. kr., mens det samme hus kan fås for knapt 2,0 mio. kr. i Region Sjælland og Region Midtjylland og for hhv. ca. 1,6 mio. kr. og ca. 1,4 mio. kr. i Region Syddanmark og Region Nordjylland.

Trods prisfald i løbet af efteråret 2022 og de første måneder af 2023 er huspriserne i Region Hovedstaden steget i omegnen af 23 pct. siden begyndelsen af 2020. Det er derfor en kombination af både højere finansieringsomkostninger og boligpriser, som har fået boligbyrden til at stige de seneste år.

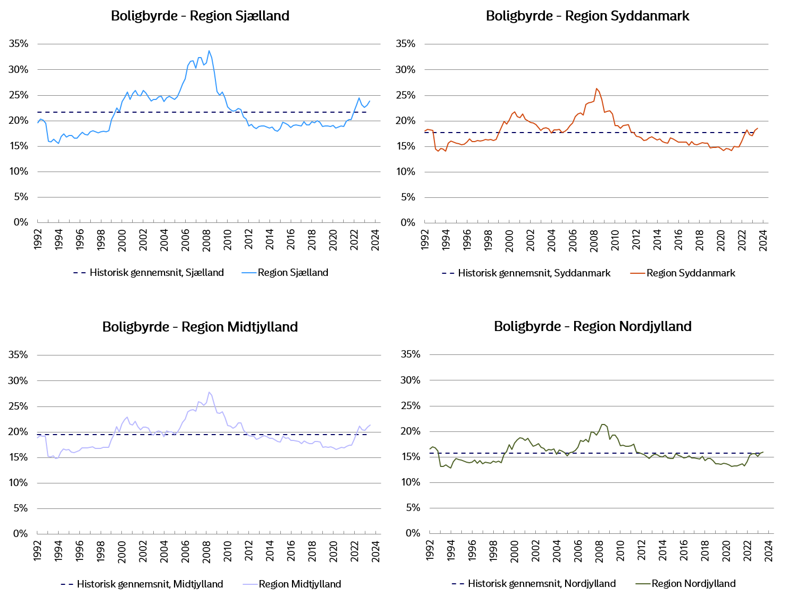

I landets øvrige regioner er boligbyrden tæt på gennemsnittet

Mens boligbyrden i Region Hovedstaden er høj, er boligbyrden i landets øvrige regioner både markant lavere og forholdsvis tæt på de enkelte regioners historiske gennemsnit.

I Region Sjælland er boligbyrden på 23,9 pct., hvilket er 2,2 procentpoint over regionens historiske gennemsnit. I Region Midtjylland og Syddanmark er boligbyrden på hhv. 21,3 og 18,6 pct. Den laveste boligbyrde i Danmark er i Region Nordjylland, hvor boligbyrden p.t. er 16 pct.

Læs også: Ejerlejlighedsmarkedet går et svært år i møde

I de fire regioner udenfor hovedstadsområdet er boligpriserne steget med 3-13 pct. siden begyndelsen af 2020, mens priserne i Region Hovedstaden er steget med 23 pct. Det har medvirket til, at forskellen i boligbyrden i Region Hovedstaden og de øvrige regioner er vokset de seneste år. Det er blevet sværere at være boligkøber i alle regioner, men boligkøberne i Region Sjælland, Region Syddanmark, Region Midtjylland og Region Nordjylland har det stadig forholdsvist nemt sammenlignet med køberne i Region Hovedstaden. Det vil formentlig få betydning for handelsaktiviteten og prisudviklingen i det kommende år.

Boligbyrde i Region Sjælland, Region Syddanmark, Region Midtjylland og Region Nordjylland

Anm.: Boligbyrden er beregnet for et gennemsnitligt hus på 140 m2 i den enkelte region. Det er antaget, at huset finansieres med et 30-årigt fastforrentet realkreditlån med afdrag på 80 pct. af husets værdi kombineret med et banklån på 15 pct. og en opsparing på de sidste 5 pct. Ejendomsværdiskat og grundskyld og også indeholdt i boligbyrden.

Relaterede artikler

Ny renteprognose fra Nordea

- Læs mere

-

4min

Energioptimer din bolig for både klimaet og pengepungens skyld

by: Cecilie Winther, assisterende analytiker i Nordea Kredit

- Læs mere

-

2min